Mua ngay, trả sau (BNPL - Buy Now, Pay Later) là một giải pháp thanh toán ngày càng trở nên phổ biến trong những năm gần đây, đặc biệt là đối với thế hệ trẻ. BNPL xuất hiện vào đầu những năm 2010 để giải quyết các điểm yếu xung quanh vấn đề tài chính - nói cách khác là những vấn đề liên quan đến độ phức tạp và các chi phí liên quan đến thẻ tín dụng.

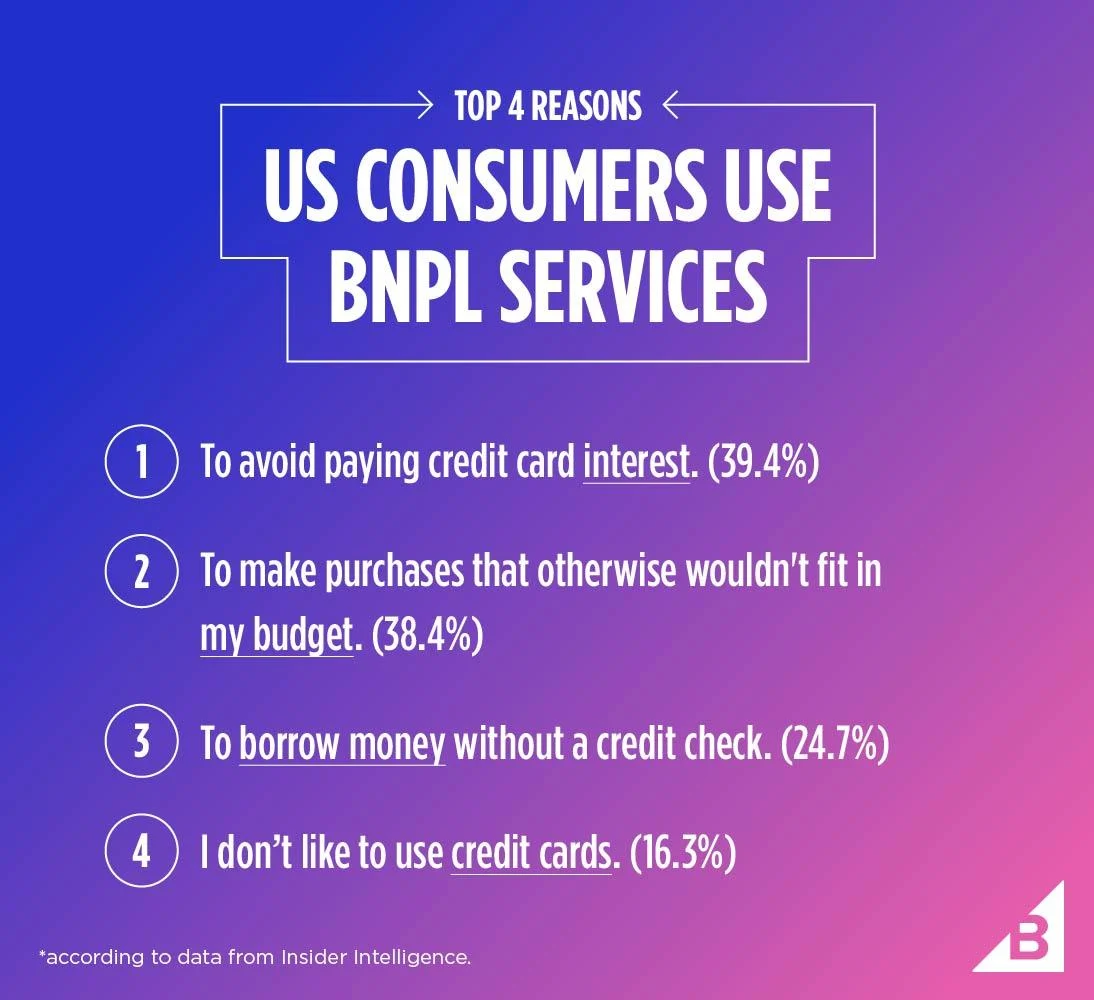

Theo nghiên cứu của Insider Intelligence, những khoản phí này đã khiến người tiêu dùng tìm kiếm các phương thức thanh toán ở nơi khác, trực tiếp dẫn đến sự thành công của BNPL.

Đại dịch COVID-19 đã gây ra tình trạng căng thẳng tài chính vốn có từ trước, bao gồm các khoản thanh toán bị trễ và giới hạn tín dụng bị thu hẹp. Một phần lý do chủ yếu đến từ việc sử dụng thẻ tín dụng nói chung ở Hoa Kỳ đã giảm trong vài năm qua, mở ra cơ hội cho các phương thức thanh toán khác nhau xuất hiện - một phương thức mà BNPL đã tận dụng.

Là một lựa chọn thay thế cho thẻ tín dụng và các hình thức tài chính khác, các giải pháp BNPL được thiết kế để cho phép người mua hàng mua sản phẩm của họ và thanh toán theo số lần trả góp được xác định trước theo thời gian. Những giải pháp này thường được cung cấp cho khách hàng với lãi suất thấp hoặc không có lãi suất và phí ẩn, nghĩa là khách hàng không phải trả thêm bất kỳ chi phí nào khác.

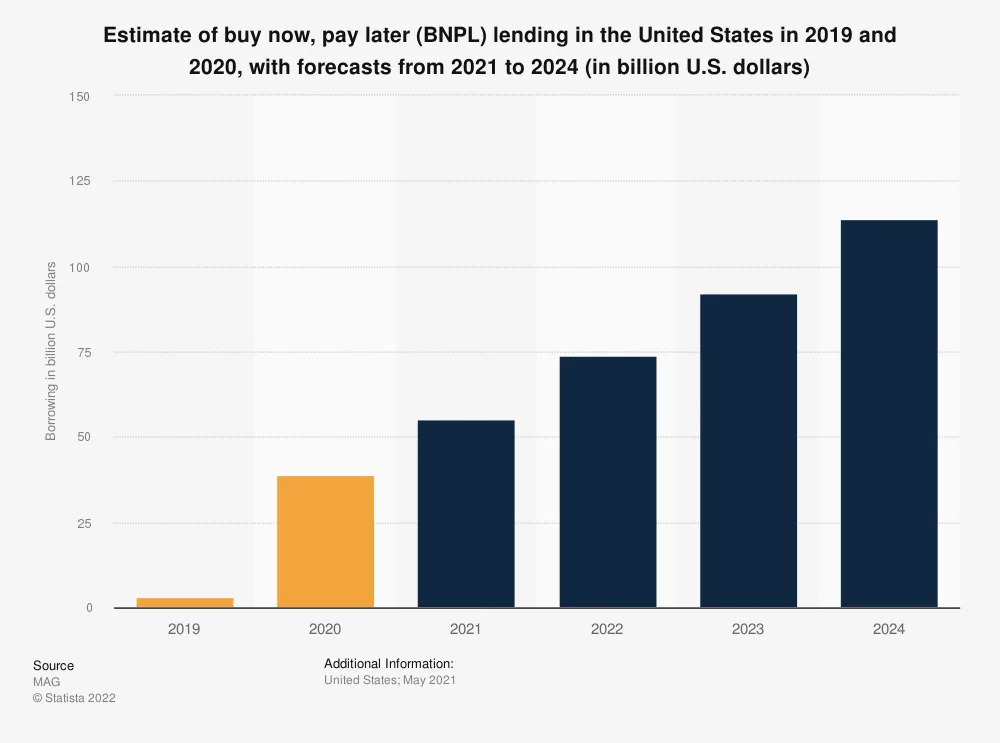

Quy mô của thị trường cho vay BNPL của Hoa Kỳ trị giá khoảng vài tỷ đô la Mỹ vào năm 2019 nhưng ước tính sẽ tăng 1.200% vào năm 2024. Với việc triển khai một số giải pháp BNPL, chỉ cần các nhà bán lẻ giành được lợi thế trên thị trường, cơ hội tăng trưởng sẽ xuất hiện.

Khách hàng mục tiêu của BNPL là ai?

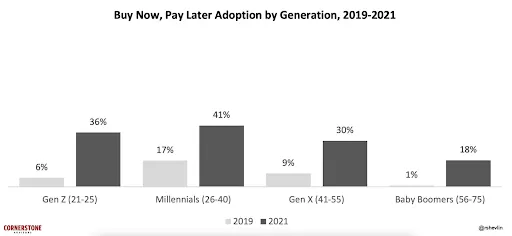

Trong lịch sử, thị trường mục tiêu của BNPL là thế hệ trẻ, thế hệ Millennials và Gen Z. Theo một nghiên cứu của Forbes, mức tăng trưởng BNPL ở Gen Z đã tăng 600% kể từ năm 2019, trong khi tỷ lệ dành cho Millennials đã tăng hơn gấp ba lần.

Mặc dù việc áp dụng Gen X và Baby Boomer không còn quá xa, nhưng sự tăng trưởng của BNPL trong thế hệ trẻ đã mở ra một triển vọng mới - nơi BNPL không còn tồn tại như một phương thức thanh toán thay thế mà là phương thức thanh toán chính.

BNPL hoạt động như thế nào?

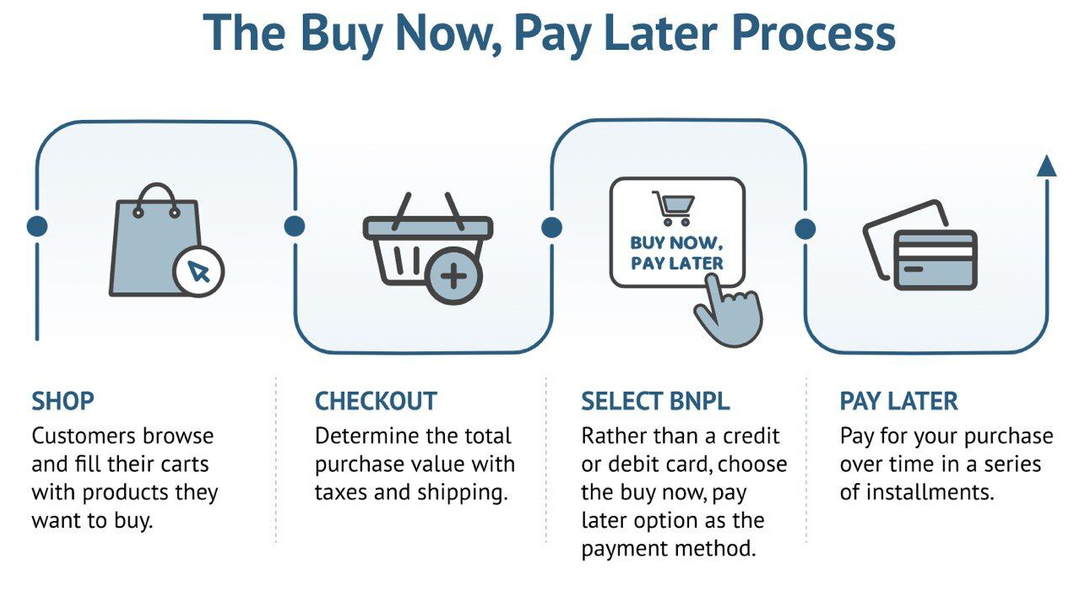

Khi thanh toán, người mua hàng thường có tùy chọn nhận sản phẩm ngay lập tức nhưng phải thanh toán đầy đủ sau 30 ngày hoặc trả góp theo thời gian. Họ thường thực hiện 3 hoặc 4 lần thanh toán trả góp với thời gian đều nhau, thanh toán trực tiếp từ thẻ thanh toán của họ. Dù bằng cách nào, họ cũng không phải trả thêm phí hoặc lãi suất, miễn là họ thanh toán đúng hạn.

Những người bán tham gia vào BNPL sẽ trả cho nhà cung cấp khoản hoa hồng từ 2–6% cộng với một khoản phí cố định cho mỗi giao dịch.

Tùy chọn thanh toán Mua ngay, Trả tiền sau

Mặc dù BNPL có sự khác nhau tùy theo quốc gia nhưng hầu hết các dịch vụ BNPL đều cung cấp cho khách hàng ba tùy chọn cơ bản:

Thanh toán đầy đủ sau 30 ngày.

Trả góp sau thành 3 hoặc 4 đợt và không lãi suất.

Chia nhỏ chi phí mua hàng lớn thành 36 khoản thanh toán hàng tháng. Có thể áp dụng phí lãi suất.

Trải nghiệm thanh toán Mua ngay, Trả tiền sau

Hãy xem xét trải nghiệm BNPL từ quan điểm của khách hàng. Họ tìm thấy món hàng họ thích, thêm vào giỏ hàng và nhấp vào thanh toán. Bên cạnh các tùy chọn thanh toán truyền thống như thẻ tín dụng/thẻ ghi nợ và PayPal, họ sẽ thấy các tùy chọn như Thanh toán bằng Sezzle và Thanh toán bằng Klarna.

Gần ô nhập thông tin thẻ, người mua hàng sẽ được cung cấp tùy chọn Mua ngay, Thanh toán sau - mở ra tính linh hoạt trong mua hàng của người tiêu dùng thông qua một số tùy chọn thanh toán linh hoạt.

Thanh toán sau tại điểm bán hàng

Ở một số quốc gia, khách hàng có thể đặt mua thẻ BNPL thực hoặc ảo, cho phép họ mua ngay và thanh toán sau, việc đặt mau thẻ BNPL không thường được cung cấp bởi các nhà bán lẻ truyền thống. Các giao dịch mua sẽ được tính vào tài khoản của họ với cơ hội thanh toán ngay lập tức sau 30 ngày hoặc thông qua tài chính.

Mặc dù hầu hết các giao dịch BNPL đều diễn ra với các nhà bán lẻ trực tuyến, các nhà bán lẻ truyền thống cũng có thể cung cấp các gói thanh toán BNPL. Tùy chọn này thường yêu cầu khách hàng tạo mã QR trong ứng dụng BNPL của họ, sau đó mã này sẽ được quét tại điểm bán hàng. Nhà bán lẻ nhận được tín dụng và khách hàng sẽ thanh toán sau.

Việc chọn cách thức và thời điểm thanh toán - mà không tích lũy lãi suất - có thể tăng khả năng chi tiêu và giúp khách hàng xác định kế hoạch tài chính của mình.

Tại sao người tiêu dùng thích mua trước, trả tiền sau?

Khi BNPL ngày càng trở nên phổ biến như một giải pháp thanh toán, các doanh nghiệp phải hiểu lý do tại sao người tiêu dùng thích BNPL và cách họ có thể định vị mình để tận dụng lợi thế của nó.

Hoạt động sử dụng thẻ tín dụng đang giảm dần. Kể từ khi bắt đầu đại dịch COVID-19, khách hàng đang dần rời xa sự thống trị của thẻ tín dụng truyền thống, do lãi suất cao, hạn mức tín dụng giảm và các chương trình thưởng được triển khai kém khiến vấn đề trở nên trầm trọng hơn.

Nhu cầu sử dụng thẻ tín dụng giảm tạo cơ hội cho các phương thức thanh toán thay thế, bao gồm Mua ngay, Trả tiền sau. Có thể nói đây là một cách hợp lý để tài trợ cho việc mua hàng.

Không giống như thẻ tín dụng - kiếm tiền từ lãi suất và phí trễ hạn - các tùy chọn BNPL cung cấp tùy chọn thanh toán hợp lý hơn vì chúng thường có phí và lãi suất giới hạn.

Mua ngay, thanh toán sau là cách mua thuận tiện và linh hoạt hơn

Đối với những người tiêu dùng cảnh giác với thẻ tín dụng và thường không mang theo tiền mặt, BNPL cung cấp tùy chọn thanh toán linh hoạt, thuận tiện. Nếu bạn hiện đang ở cửa hàng, việc phê duyệt thanh toán sẽ diễn ra ngay lập tức. Nếu bạn muốn đặt hàng sau này, BNPL cũng hoạt động tốt, cho phép bạn thanh toán trước để đảm bảo giao hàng đúng hạn mà không gặp rắc rối hoặc quên thanh toán.

Khám phá tương lai của thương mại điện tử

Cách sử dụng BNPL mang lại lợi ích cho nhà bán lẻ

Các nhà bán lẻ muốn được nhận thanh toán ngay lập tức, ngay cả khi khách hàng của họ muốn chia nhỏ chi phí. Việc sử dụng các thuật toán thông minh cho phép các công ty cung cấp BNPL gánh chịu rủi ro tín dụng cho cả nhà bán lẻ - thanh toán cho họ ngay cả khi người tiêu dùng không trả được nợ, đồng thời bảo vệ cả người bán và người mua trước mọi sự cố có thể xảy ra.

Dưới đây là một số lợi ích cụ thể mà các nhà bán lẻ sẽ được hưởng khi triển khai tùy chọn BNPL:

Thu hút khách hàng mới

Khả năng thử trước khi mua từ lâu đã là một vấn đề đối với các nhà bán lẻ trực tuyến - người tiêu dùng thường muốn trải nghiệm sản phẩm trực tiếp trước khi quyết định mua. Mua ngay, trả tiền sau sẽ mang đến cơ hội tuyệt vời để thực hiện điều này trong không gian trực tuyến.

Thông qua các tính năng như trả hàng miễn phí và nhân viên hỗ trợ tận tâm, các tổ chức sử dụng BNPL có thể hạ thấp rào cản gia nhập đối với người tiêu dùng và giúp họ linh hoạt khi mua hàng.

Việc trả hàng miễn phí không chỉ là một biện pháp giảm chi phí mà còn trở thành một công cụ kinh doanh quan trọng. Theo nghiên cứu của UPS, 66% khách hàng cho biết họ kiểm tra chính sách hoàn trả trước khi mua hàng và hơn một nửa số người mua hàng trực tuyến sẽ không ưu tiên các cửa hàng có chính sách hoàn trả nghiêm ngặt.

Các doanh nghiệp xem lợi nhuận là cơ hội để xây dựng mối quan hệ tốt hơn với khách hàng sẽ có cơ hội thành công cao hơn.

Trải nghiệm khách hàng tốt hơn

Mặc dù Millennials và Gen Z đều yêu thích sự thuận tiện trong mua sắm trực tuyến, giống như những người khác, họ yêu cầu và mong đợi trải nghiệm mua sắm tuyệt vời.

Nếu bạn muốn thu hút thế hệ trẻ và giữ họ làm khách hàng, bạn cần xây dựng một nền tảng đáp ứng được nhiệm vụ này. Điều này càng trở nên quan trọng hơn so với việc tạo ra các chương trình khen ngợi, chương trình khách hàng thân thiết hoặc các điều thú vị khác.

Doanh số bán hàng tăng

Dù có những biến động đáng kể trong tài khoản ngân hàng hay phải đối mặt với lãi suất cao trên thẻ tín dụng, việc mua sắm một sản phẩm có giá trị lớn có thể đầy thách thức. Điều này là một trong những lý do khiến BNPL có ảnh hưởng tích cực đến tỷ lệ chuyển đổi.

Theo Viện Baymard, một trong những lý do phổ biến nhất khiến người mua hàng từ bỏ giỏ hàng là vấn đề về giá. Việc cung cấp các tùy chọn trả góp có thể giảm đáng kể cú sốc về nhãn dán, khuyến khích người mua hàng hoàn tất giao dịch mua hàng của họ.

Giá trị vòng đời khách hàng (LTV) cao hơn

BNPL cuối cùng mang lại lợi ích cho người tiêu dùng vì nó tạo ra sự linh hoạt và kiểm soát tốt hơn đối với cách họ mua sắm. Đối với người bán, việc thu hút khách hàng thuộc thế hệ Millennial và Gen Z mang lại nhiều lượt truy cập lặp lại hơn và chuyển đổi kích thước giỏ hàng trung bình.

Vì trải nghiệm mua hàng tích cực là điều cần thiết để giữ chân khách hàng nên những trải nghiệm tích cực này có nghĩa là họ sẽ quay lại nhiều lần. Ngoài ra, khi họ biết bạn cung cấp tùy chọn BNPL, họ sẽ quay lại để mua mặt hàng có giá trị lớn tiếp theo.

Cách chọn đúng nhà cung cấp Mua ngay, trả tiền sau

Khi tìm kiếm nhà cung cấp BNPL phù hợp, trước tiên bạn phải hiểu loại mặt hàng bạn định bán, giá cả và quan trọng nhất là khách hàng của bạn là ai. Khi bạn đã nắm bắt được những yếu tố này, các tùy chọn sau đây rất quan trọng để chọn nhà cung cấp BNPL phù hợp cho doanh nghiệp.

Điều khoản hoàn trả

Các tổ chức BNPL thường cung cấp nhiều lựa chọn trả góp với thời hạn khác nhau, từ vài tuần đến vài năm. Khi xem xét doanh nghiệp của bạn và lựa chọn hoàn trả nào phù hợp nhất với bạn, điều quan trọng là xác định giá trị đơn hàng trung bình (AOV).

Nếu AOV cao, các nhà cung cấp BNPL cung cấp dịch vụ hoàn trả trong thời gian dài hơn, từ vài tháng đến nhiều năm. Tuy nhiên, nếu bạn có AOV thấp hơn, bạn có thể tìm kiếm các gói có khoản trả góp nhỏ hơn trong khoảng thời gian ngắn hơn.

Giới hạn tín dụng

Hầu hết các nhà cung cấp BNPL đều có giới hạn tín dụng tối thiểu và tối đa. Trước khi chọn nhà cung cấp, hãy đảm bảo đánh giá giới hạn tín dụng doanh nghiệp và AOV để xác định lựa chọn phù hợp nhất.

Vị trí địa lý

Nhà cung cấp nào bạn chọn có thể phụ thuộc vào thị trường bạn đang hoạt động. Điều này có thể bao gồm việc sử dụng nhiều nhà cung cấp cho các thị trường khác nhau, tùy thuộc vào ngân sách và khả năng tiếp cận của bạn.

Với sự tăng cường cạnh tranh trong thị trường BNPL, doanh nghiệp và người tiêu dùng đều được hưởng lợi từ nhiều lựa chọn hơn.

Tham khảo một số nhà cung cấp BNPL hàng đầu hiện nay

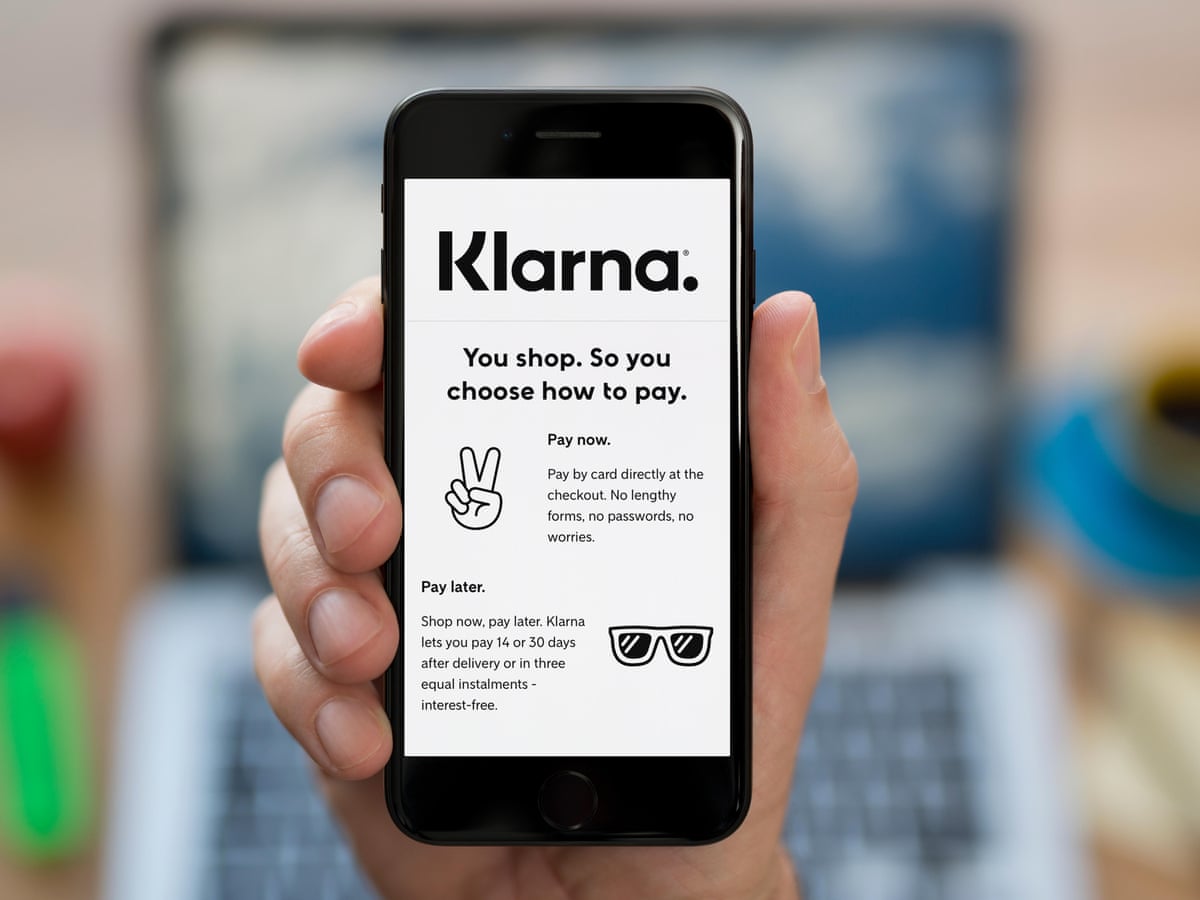

Klarna

Klarna là một công ty công nghệ tài chính của Thụy Điển, đã trở thành một trong những công ty lớn trong lĩnh vực BNPL, hợp tác với nhiều doanh nghiệp ở gần 20 quốc gia - bao gồm cả BigCommerce. Ưu điểm của Klarna:

Klarna không áp đặt giới hạn chi tiêu cố định trước.Mỗi giao dịch sẽ có quyết định phê duyệt tự động mới liên quan đến giới hạn tín dụng. Klarna không có phí thường niên. Tuy nhiên, một số dịch vụ có thể phải chịu thêm chi phí, bao gồm phí trả chậm và trễ.

Sezzle

Sezzle là một công ty công nghệ tài chính của Mỹ có trụ sở tại Minneapolis. Giống như Klarna, đây là một công ty đang phát triển nhanh chóng với hơn 47.000 thương hiệu. Ưu điểm của Sezzle:

Chia các khoản mua hàng thành 4 khoản thanh toán bằng nhau, thời gian thanh toán kéo dài khoảng 6 tuần.

Hạn mức tín dụng và phí liên quan

Hạn mức tối đa của Sezzle được xác định bởi một hệ thống tự động, xem xét nhiều yếu tố khác nhau trong quá trình phê duyệt. Nếu là người dùng Sezzle lần đầu, bạn có thể không nhận được hạn mức cao, tuy nhiên bạn có thể tăng hạn mức đó khi tiếp tục sử dụng dịch vụ.

Không có phí ẩn hoặc lãi suất với Sezzle. Tuy nhiên, nếu thanh toán không thành công hoặc không được hoàn thành đúng hạn, sẽ có những khoản phí trễ hạn có thể ảnh hưởng đến các khoản thanh toán trong tương lai.

PayPal

PayPal gần đây đã bước vào lĩnh vực BNPL với Pay in 4. Paypal đang cung cấp cho khách hàng hiện tại của mình một gói thanh toán thay thế, đồng thời mở cửa cho nhiều người tiêu dùng hơn nữa. Với hàng triệu cửa hàng trực tuyến đã hợp tác với PayPal, công ty đang tận dụng thương hiệu và các mối quan hệ của mình để đạt được thành công nhanh chóng. Ưu điểm của PayPal:

Bốn khoản thanh toán không lãi suất sau 2 tuần, không ảnh hưởng đến điểm tín dụng của bạn.

Hạn mức tín dụng và phí liên quan

Thanh toán có sẵn cho các giao dịch mua từ $30 đến $1.500

Giống như các dịch vụ khác, tất cả các khoản thanh toán đều không tính lãi. Tuy nhiên, PayPal sẽ tính phí trễ hạn đối với khoản thanh toán trễ, với số tiền tùy thuộc vào quốc gia cư trú.

Tóm tắt

Khi thế hệ trẻ bắt đầu tự lập và có nhu cầu chi tiêu nhiều hơn - đồng thời khi thẻ tín dụng tiếp tục giảm mức độ phổ biến - nhu cầu về các lựa chọn thanh toán linh hoạt sẽ tăng lên.

Mua ngay, trả tiền sau đưa ra một lựa chọn thay thế và linh hoạt nhằm đổi mới trong ngành thanh toán, hướng khách hàng thoát khỏi các công ty thẻ tín dụng và cho phép họ dàn trải các khoản thanh toán mua hàng theo thời gian — mà không gặp phải vấn đề tích lũy lãi suất.

Các lựa chọn tài chính kỹ thuật số sẽ chỉ tiếp tục phát triển cùng với một thế giới công nghệ ngày càng phát triển. Đối với các tổ chức muốn duy trì vị thế dẫn đầu — và đáp ứng cơ sở khách hàng đang thay đổi — việc triển khai Mua ngay, Trả tiền sau vào cửa hàng có thể mang lại lợi ích cho doanh nghiệp bạn.

Nguồn: BigCommerce